Waarom jaarlijks vergelijken loont

Het kost je een paar minuten, maar kan je heel veel opleveren. Waarom mag je de jaarlijkse vergelijking en een eventuele overstap van zorgverzekering ook dit jaar niet overslaan? Dit zijn de belangrijkste redenen op een rij:

Veranderingen in premies

Elk jaar wijzigen zorgverzekeraars hun premies én de inhoud van hun pakketten. Ook de basisverzekering wordt aangepast, net als de aanvullende dekkingen. Premies veranderen, vergoedingen verschuiven, sommige behandelingen vallen ineens onder andere voorwaarden, en bij sommige polissen kan het zijn dat jouw zorgverlener ineens niet meer volledig vergoed wordt. Wat dit jaar bij jouw situatie paste, kan volgend jaar ineens verre van ideaal zijn.

Hoge premieverschillen

De premieverschillen zijn ieder jaar weer hoog. In 2026 betaal je voor de duurste basispolis maar liefst € 511,- meer per jaar dan voor de goedkoopste.

Ook de aanvullende pakketten veranderen ieder jaar weer in kosten. Denk aan hogere eigen bijdragen voor brillen en tandzorg of veranderingen in het eigen risico. Zonder vergelijking gaan deze veranderingen vaak onopgemerkt. En dat is natuurlijk zonde.

Je verzekering past niet bij je budget

Uit onderzoek van Nivel blijkt dat financiële overwegingen voor veel mensen doorslaggevend zijn bij het maken van een overstap:

- 45% is ontevreden over de hoogte van de totale premie

- 21% is specifiek ontevreden over de basispremie

Toch neemt ongeveer 36% van de mensen hun polis klakkeloos mee het nieuwe jaar in. Zonde, want wie wél vergelijkt, kan vaak honderden euro’s besparen. En dat vaak zónder in te leveren op kwaliteit of zorgkeuze.

Hoeveel kun je besparen? Vier voorbeelden

Wat levert overstappen nu echt op? Hieronder schetsen we vier herkenbare situaties om aan te tonen hoeveel je kunt besparen met een slimme vergelijking. De bedragen zijn gebaseerd op de premies uit onze vergelijker voor 2025 en 2026.

1. Besparen met een verhoogd eigen risico

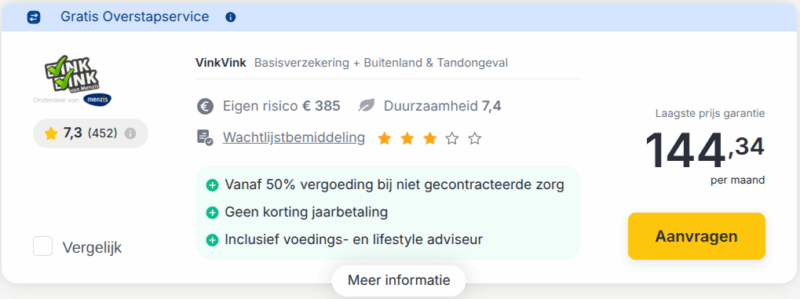

Eva (29) is gezond en heeft geen aanvullende verzekeringen. Ze betaalde in 2025 € 141,40 per maand voor haar basisverzekering bij VinkVink met een eigen risico van € 385,-. Dit was voor haar de beste optie.

In 2026 wil Eva graag op haar premie besparen. Ze besluit daarom haar eigen risico te verhogen naar € 885,- per maand en maakt opnieuw een vergelijking.

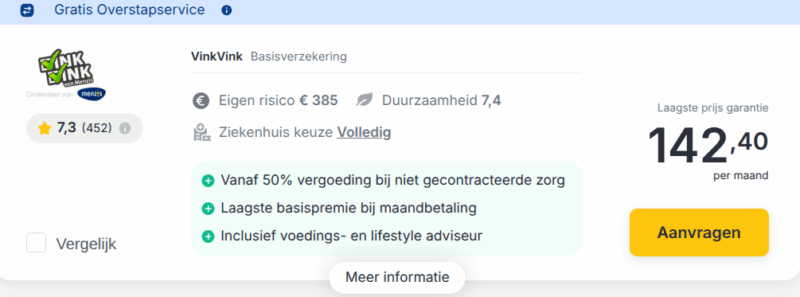

Had Eva niets veranderd, dan was ze in 2026 bij VinkVink met een eigen risico van € 385,- € 142,40 per maand kwijt geweest.

Premie Eva zonder overstap

Door in 2026 over te stappen naar VGZbewuzt, haar voordeligste optie met een verhoogd eigen risico, betaalt ze nu € 125,40 per maand. De vergelijking en overstap besparen haar € 17,- per maand, wat neerkomt op € 204,- per jaar.

Premie Eva met overstap

2. Besparen met een aanvullende dekking

Henk (45) heeft in 2025 een basisverzekering bij CZ met een aanvullend pakket voor fysiotherapie (drie behandelingen per jaar). Hij heeft het standaard eigen risico van € 385,-.

Henk zit al jaren bij CZ, maar wil dit jaar graag besparen op zijn premie. Hij maakt een vergelijking en ziet dat Nationale-Nederlanden in 2026 de voordeligste optie voor hem is.

Zonder vergelijking en overstap had Henk bij CZ in 2026 € 167,80 per maand betaald.

Premie Henk zonder overstap

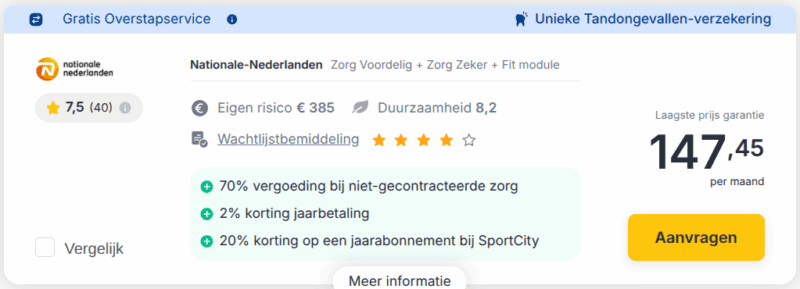

Met een overstap naar Nationale-Nederlanden is Henk in 2026 € 147,45 per maand kwijt. Een overstap bespaart hem € 20,35 per maand, wat neerkomt op maar liefst € 244,20 per jaar.

Premie Henk met overstap

3. Besparen met een uitgebreid pakket

Carla is 73 en heeft een brede aanvullende verzekering met tandarts- en brillenvergoeding en fysiotherapie (12 behandelingen per jaar). Ze betaalt in 2025 bij Nationale-Nederlanden € 194,35 per maand. Ze heeft het standaard eigen risico van € 385,-.

In 2026 wil Carla haar dekking hetzelfde houden, maar vraagt ze zich af of ze op haar premie kan besparen door over te stappen.

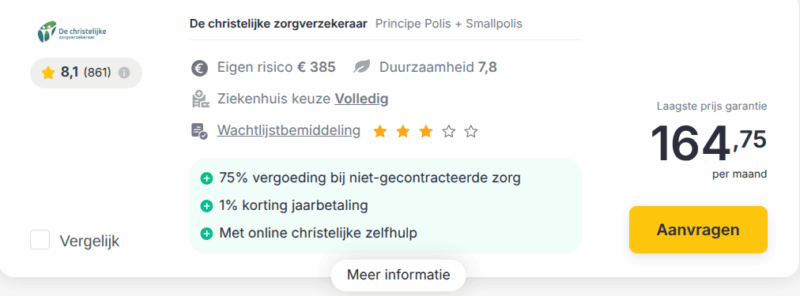

Zou ze in 2026 bij Nationale-Nederlanden blijven, dan betaalde ze € 193,95 per maand.

Premie Carla zonder overstap

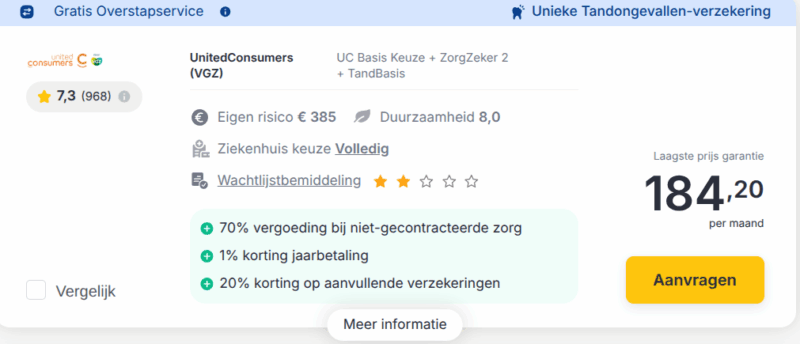

Door over te stappen op UnitedConsumer, haar voordeligste optie voor 2026, betaalt ze nu € 184,20 per maand. Zo bespaart ze € 9,75 per maand, wat neerkomt op € 117,- per jaar.

Premie Carla met overstap

Reacties