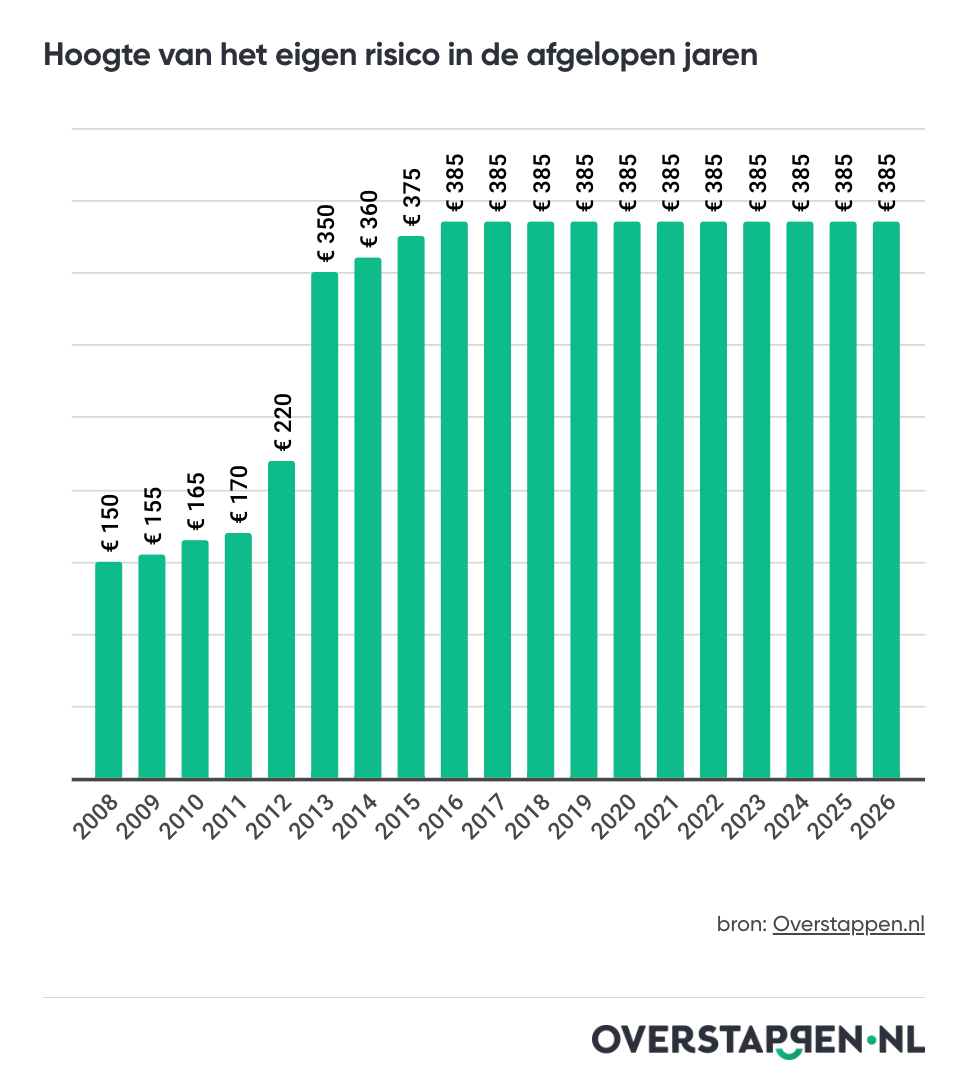

Het eigen risico is het bedrag dat je moet betalen als je zorgkosten maakt. De hoogte van dit bedrag wordt elk jaar tijdens Prinsjesdag door de regering bekend gemaakt. Het verplichte eigen risico bedraagt € 385,- in 2026.

Wat is het eigen risico?

Het eigen risico bij een zorgverzekering is het bedrag dat je zelf moet betalen voor zorgkosten die onder de basisverzekering vallen, voordat de zorgverzekeraar begint met vergoeden.

Het kabinet heeft besloten dat het verplichte eigen risico in 2026 nog steeds € 385,- blijft. Daarnaast kun je het eigen risico vrijwillig verhogen in ruil voor korting op je premie. Het kabinet wil vanaf 2027 het verplichte eigen risico halveren naar € 165,- per jaar.

Eigen risico zorgverzekering 2026

In 2026 bedraagt het verplichte eigen risico ook € 385,- per jaar.

Voor welke zorg betaal je eigen risico?

Voor de zorg die is opgenomen in het basispakket geldt een eigen risico, maar er zijn enkele uitzonderingen. Hieronder vind je een lijst van een aantal zorgvormen in het basispakket met wel of geen eigen risico. Als jouw specifieke zorgvorm hier niet wordt genoemd, kun je het volledige overzicht bekijken op onze basisverzekering pagina.

Wél eigen risico

Ambulancevervoer en spoedeisende hulp

Ziekenhuisverblijf en operaties

Bloed- en Röntgenonderzoek

Medicijnen

Bezoek medisch specialist in het ziekenhuis

Paramedische zorg, zoals logopedie, fysio- en ergotherapie

Géén eigen risico

Zorgkosten huisarts en huisartsenpost

Zwangerschaps- en geboortezorg

Tandartskosten onder de 18 jaar

Fysiotherapie onder de 18 jaar

Wijkverpleging

GLI (Gecombineerde leefstijlinterventie)

Wat is het vrijwillig eigen risico?

Het vrijwillig eigen risico is een extra bedrag dat je bovenop het verplichte eigen risico (€ 385,- in 2026) kunt kiezen bij je zorgverzekering. Door het vrijwillig eigen risico te verhogen, kun je een lagere maandelijkse premie krijgen.

Wat is het verschil tussen verplicht en vrijwillig eigen risico?

Verplicht eigen risico

Het eigen risico is voor iedereen met een basisverzekering verplicht. In 2026 is het verplichte eigen risico nog steeds € 385,-. Voor alle zorg die uit de basisverzekering wordt vergoed, moet je dus de eerste € 385,- uit eigen zak betalen. Alles wat boven dit bedrag uitkomt wordt vanuit de basisverzekering helemaal vergoed door je zorgverzekeraar.

Vrijwillig eigen risico

Het vrijwillige eigen risico is een keuze die je kunt maken. Zorgverzekeraars bieden namelijk de mogelijkheid om je eigen risico te verhogen in ruil voor een lagere premie. Je kunt je eigen risico in stappen van honderd euro verhogen: van € 385,- tot € 885,-. Als je het eigen risico verhoogt naar € 885,-, dan zal dit zo’n € 25,- per maand aan zorgpremie schelen.

Is het slim om mijn eigen risico te verhogen?

Of het slim is om je eigen risico te verhogen hangt af van je persoonlijke situatie. Hier zijn enkele overwegingen die je kunt meenemen in je beslissing:

Als je over het algemeen gezond bent en verwacht weinig zorg nodig te hebben, kan het verhogen van je eigen risico voordelig zijn vanwege de lagere premie.

Kijk of je het verhoogde bedrag van het eigen risico kunt betalen in geval van onverwachte medische kosten. Zorg ervoor dat je voldoende spaargeld hebt om dit uit eigen zak te kunnen betalen indien nodig.

Overweeg of je in het komende jaar specifieke zorgkosten verwacht, zoals geplande operaties of behandelingen. Als je denkt dat je veel zorg nodig zult hebben, dan is het niet verstandig om je eigen risico te verhogen.

Je moet comfortabel zijn met het nemen van het financiële risico dat hoort bij een hoger eigen risico. Dit betekent dat je bereid moet zijn om deze kosten te dragen als er toch medische zorg nodig is.

Reken uit of de besparingen op je maandelijkse premie groot genoeg zijn om het verhoogde financiële risico te rechtvaardigen. Vergelijk dit met het extra bedrag dat je potentieel moet betalen als je het eigen risico moet gebruiken.

Korting op je zorgpremie

Het eigen risico heeft de meeste invloed op de maandelijkse zorgpremie. Door het vrijwillig verhogen van je eigen risico kan je korting krijgen op je maandelijkse premie. Naast het verhogen van je eigen risico zijn er ook andere manieren om zo’n goedkoop mogelijke zorgpremie te krijgen.

In de tabel hieronder zie je wat de korting op je premie ongeveer zou zijn bij het verhogen van je eigen risico.

Beweeg de tabel van links naar rechts

Hoogte eigen risico

Korting per maand

€ 385,- (verplicht)

Geen korting

€ 485,-

Ongeveer € 6,- korting

€ 585,-

Ongeveer € 10,- korting

€ 685,-

Ongeveer € 13,75 korting

€ 785,-

Ongeveer € 18,25 korting

€ 885,-

Ongeveer € 25,- korting

* De precieze korting verschilt per zorgverzekeraar. Verhoog alleen je eigen risico als je er zeker van bent weinig zorg nodig te hebben en het volledige bedrag achter de hand hebt.

Zorgpremies eigen risico 2026

In de tabel hieronder staan de zorgpremies per maand met het normale eigen risico en het verhoogde eigen risico in 2026.

Goed nieuws voor ouders: voor kinderen onder de 18 jaar geldt geen eigen risico in de zorgverzekering. Dat betekent dat alle zorg uit het basispakket voor je kind volledig wordt vergoed, zonder dat je eerst kosten uit eigen zak hoeft te betalen. Dit maakt het zorgen voor de gezondheid van je kind een stuk zorgelozer!

Daarnaast zijn kinderen tot 18 jaar ook verzekerd voor zorg uit het aanvullende pakket van de ouder waarbij ze staan ingeschreven. Houd er rekening mee dat verzekeraars voor deze aanvullende verzekeringen wel extra kosten voor kinderen kunnen rekenen. Controleer daarom altijd je polis om verrassingen te voorkomen.

Als je kind 18 jaar wordt, verandert er wat. Hij of zij moet dan zelf een zorgverzekering voor 18 jaar afsluiten. Vanaf dat moment geldt er ook een eigen risico en betaalt je kind premie voor de basisverzekering. Zorg ervoor dat je ruim op tijd alles regelt, zodat de overgang soepel verloopt.

Wat als je eigen risico op is?

Als je eigen risico (zowel het verplichte als het eventuele vrijwillige deel) op is, hoef je voor zorgkosten die onder de basisverzekering vallen geen kosten meer zelf te betalen. Vanaf dat moment worden alle verdere kosten die binnen de basisverzekering vallen volledig door je zorgverzekeraar vergoed, behalve voor zorg waarvoor een eigen bijdrage geldt (zoals kraamzorg of een kunstgebit).

Voorbeeld

Stel je hebt een totaal eigen risico van € 885,- dat bestaat uit € 385,- verplicht eigen risico en € 500,- vrijwillig eigen risico.

Als je in een jaar € 885,- aan zorgkosten hebt gemaakt, dan betaalt de verzekeraar daarna alle extra kosten die onder de basisverzekering vallen (eigen bijdrage uitgezonderd).

Sinds 2023 is Jeremy Broekman schadeverzekeringsexpert bij Overstappen.nl. Hij voorziet je van onafhankelijk advies over schadeverzekeringen. Hieronder vallen woonverzekeringen, zorgverzekeringen, reisverzekeringen, fietsverzekeringen, motorverzekeringen en scooterverzekeringen. Jeremy is sinds 2016 werkzaam in de online vergelijkingsbranche. Daarnaast heeft hij bij een grote verzekeraar gewerkt, waardoor hij je kan voorzien van advies over schadeverzekeringen. Ook houdt hij je op de hoogte van de laatste ontwikkelingen in de verzekeringsbranche.

Als je zorgkosten uit de basisverzekering maakt, die niet worden gedekt, spreek je eerst het verplichte eigen risico van € 385,-aan. Als deze helemaal op is, dan wordt het vrijwillige eigen risico aangesproken.

Let op: een aantal verzekeraars hebben andere regels voor het vrijwillig eigen risico, waardoor je een huisartsbezoek uit het vrijwillig eigen risico moet betalen.

Je zorgverzekeraar kan je voor het eigen risico (gedeeltelijk) vrijstelling verlenen als je:

Zorg afneemt van een aanbieder waarmee je zorgverzekeraar afspraken heeft gemaakt.

Gebruikmaakt van geneesmiddelen of hulpmiddelen die je zorgverzekeraar aanbeveelt.

Een preventieprogramma volgt tegen diabetes, depressie, hart- en vaatziekten, chronisch obstructief longlijden of overgewicht.

Als je aan de voorwaarden voldoet, wil dit niet zeggen dat je automatisch een korting krijgt. Raadpleeg voor meer informatie de polisvoorwaarden van je zorgverzekering of neem contact op met je zorgverzekeraar.

Nee, zorg uit de aanvullende verzekering wordt niet betaald uit het eigen risico. Hier kan daarentegen wel een eigen bijdrage voor gelden. Dat zit zo: de eigen bijdrage voor zorg uit het basispakket bepaalt de overheid, terwijl de hoogte van de eigen bijdrage voor aanvullende zorg verschilt per zorgverzekeraar.

Nee, helaas kun je het eigen risico niet als zorgkosten van de belasting aftrekken.

Verzekeraars vergoeden sommige zorg niet voor de volle 100%. Je zult dan nog een eigen bijdrage moeten betalen. Dit wordt door de overheid bepaald. Ben je benieuwd voor welke zorg jij iets moet bijbetalen? Bekijk dan onze eigen bijdrage pagina voor een actueel overzicht.

Het eigen risico is het bedrag dat je eerst zelf betaalt op bijna alle zorgkosten uit de basisverzekering. De resterende kosten worden vergoed uit de basisverzekering.

Het afschrijven van je eigen risico gebeurt meestal niet in één keer, maar verspreid over de momenten dat je zorgkosten maakt. Hier is hoe het in de praktijk werkt:

Moment van zorggebruik:

het eigen risico wordt in rekening gebracht op het moment dat je gebruik maakt van zorg die onder het eigen risico valt, zoals ziekenhuisbezoeken.

Facturatie door zorgverlener:

nadat je zorg hebt ontvangen, stuurt de zorgverlener de rekening naar je zorgverzekeraar. Dat hoeven zorgverleners niet te doen in het jaar dat de zorg werd gegeven waarop de eigen risicokosten betrekking hebben. Ze hebben hiervoor de tijd tot het einde van het jaar dat daarop volgt. Als je zorgverzekeraar de rekening later ontvangt, dan mogen de kosten niet meer van het eigen risico afgehaald worden. Jouw zorgverzekeraar berekent vervolgens welk deel van deze kosten onder het eigen risico valt.

Afhandeling door de zorgverzekeraar:

je zorgverzekeraar trekt het bedrag dat onder het eigen risico valt van jouw lopende eigen risico af. Vervolgens ontvang je van je zorgverzekeraar een specificatie en een rekening voor het bedrag dat je zelf moet betalen.

Moment van betaling:

het eigen risico kan op verschillende momenten in het jaar afgeschreven worden, afhankelijk van wanneer je zorgkosten maakt. Je betaalt pas op het moment dat de verzekeraar de factuur van de zorgverlener heeft verwerkt.

Gespreid betalen:

veel zorgverzekeraars bieden de optie om het eigen risico gespreid te betalen. Dit betekent dat je het bedrag voorafgaand over het jaar verspreid betaalt, bijvoorbeeld elke maand een klein gedeelte. Dit kan handig zijn om onverwachte hoge kosten te vermijden.

Het is altijd belangrijk om je specifiek te informeren bij je eigen zorgverzekeraar, omdat procedures en betalingsmogelijkheden per verzekeraar kunnen verschillen. Heb je vragen over betalingen of wil je meer weten over gespreid betalen? Neem contact op met je verzekeraar voor meer informatie.

Als je je eigen risico niet volledig gebruikt, betekent dit simpelweg dat je in dat jaar minder zorgkosten hebt gemaakt die onder het eigen risico vallen dan het totale bedrag van je eigen risico.

Stel, je hebt in een jaar een wettelijk verplicht eigen risico van € 385,- en je maakt zorgkosten voor bijvoorbeeld medicijnen en een ziekenhuisbezoek, die samen € 250,- bedragen.

In dit geval betaal je deze € 250,- volledig zelf, omdat de totale zorgkosten lager zijn dan je eigen risico. Je hebt daarmee je volledige eigen risico niet benut; er blijft € 135,- ongebruikt.

Dit resterende bedrag van je eigen risico wordt niet terugbetaald en niet overgedragen naar het volgende jaar. Dit betekent dat hoewel je minder hebt uitgegeven dan je eigen risico, er geen financiële compensatie plaatsvindt voor het ongebruikte deel aan het einde van het jaar.

Snel antwoord

Is je vraag nog niet beantwoord?

Bekijk dan onze veelgestelde vragen of neem contact op met onze klantenservice. Ze helpen je graag!