Elk jaar in december krijg ik dezelfde vraag van vrienden, familie én collega’s: “Welke zorgverzekering kies jij eigenlijk?” Als verzekeringsexpert ken ik onze vergelijker als geen ander. Maar hoe maak ik daar zelf gebruik van? In deze blog laat ik stap voor stap zien hoe ik mijn zorgverzekering kies.

Stap 1: Welke zorg verwacht ik nodig te hebben?

Ieder jaar begin ik met een terugblik. Welke zorg heb ik in de afgelopen jaren gebruikt, en wat verwacht ik komend jaar nodig te hebben? Op basis hiervan bepaal ik of ik mijn verzekering kan versimpelen, of juist beter wat kan uitbreiden.

Mijn keuzes

Voor mezelf is het overzichtelijk. Afgelopen jaar ben ik twee keer naar de tandarts geweest voor controle en één keer naar de huisarts. Ik heb dus weinig zorg nodig gehad en ook voor 2026 verwacht ik geen bijzonderheden.

Stap 2: Heb ik een aanvullende verzekering nodig?

Vervolgens bekijk ik welke zorg binnen de basisverzekering valt en welke ik aanvullend moet verzekeren of zelf moet betalen.

Niet alle zorg valt onder de basisverzekering. Tandarts, fysiotherapie en brillen moet je bijvoorbeeld apart verzekeren. In onze recente blog vind je een handig overzicht van alle zorg die onder de basisverzekering valt.

Mijn keuzes

Huisartsbezoeken vallen in het basispakket, dus alleen mijn tandartscontroles vallen hierbuiten. Nu weet ik dat tandartsverzekeringen lang niet altijd nuttig zijn. Heb je weinig tandzorg nodig, dan betaal je vaak meer premie dan je vergoed krijgt.

Stap 3: Kan ik bij mijn zorgverleners terecht?

Vervolgens kijk ik naar de belangrijkste zorgverleners in mijn buurt. Want het is fijn als je gewoon terecht kunt bij je eigen ziekenhuis of therapeut, zonder bij te betalen.

Mijn keuzes

Ik woon in Amsterdam en wil graag zonder extra kosten terecht kunnen bij het OLVG, Amsterdam UMC en BovenIJ. Mijn keuze zal dus vallen op een zorgverzekeraar die met deze ziekenhuizen een contract heeft.

Stap 4: Hoeveel kan en wil ik zelf betalen?

Tot slot kijk ik naar mijn spaargeld en financiële voorkeuren. Kan ik de premie in één keer betalen, of hou ik het liever bij een maandelijkse afschrijving? Wat zijn mijn voorkeuren met betrekking tot het eigen risico? Het verhogen van het eigen risico brengt namelijk een lagere premie met zich mee, maar betekent ook dat je bij onverwachte zorgkosten meer zelf moet betalen.

Mijn keuzes

Ik kies ervoor om mijn premie in één keer te betalen. Dat is overzichtelijk en levert bij veel verzekeraars een kleine korting op. En omdat ik nauwelijks zorgkosten maak en alvast geld opzij heb gezet, kies ik ook dit jaar weer voor het maximale eigen risico.

Stap 5: De vergelijking maken

Nu ik weet wat ik belangrijk vind, ga ik aan de slag met de vergelijker. Ik begin met het invullen van mijn gegevens, zoals mijn geboortedatum en postcode. Vervolgens klik ik op ‘vergelijk verzekeringen’ en selecteer ik mijn voorkeuren via het menu aan de linkerkant van het scherm.

Je stelt hier bijvoorbeeld in welk eigen risico je neemt, hoe je wilt betalen en met welke zorgverleners jouw verzekeraar een contract moet hebben. De tool toont vervolgens de verzekeringen die passen bij jouw wensen. Probeer altijd meerdere opties uit om de instellingen en premie te vinden die het beste bij jouw situatie passen.

Mijn keuzes

Zelf kies ik de volgende instellingen:

- Een eigen risico van € 885,-

- Een betaling per jaar, in plaats van per maand

- De zorgverleners waar ik wil dat mijn verzekeraar een contract mee heeft (OLVG, Amsterdam UMC en BovenIJ)

Bij de aanvullende verzekering kijk ik per onderdeel of het loont. Neem de tandarts. Ik verwacht twee controles van zo’n € 65,- per stuk, dus in totaal ongeveer € 130,- aan kosten.

Een goedkope aanvullende tandartsverzekering kost zo’n € 100,- per jaar. Een verzekering zou dus kunnen lonen, maar in veel gevallen wordt maar 75% van de kosten gedekt. Dit is dus een twijfelgeval, maar ik kies er toch voor om de kosten zelf voor mijn rekening te nemen.

Welke zorgverzekeraar heb ik gekozen?

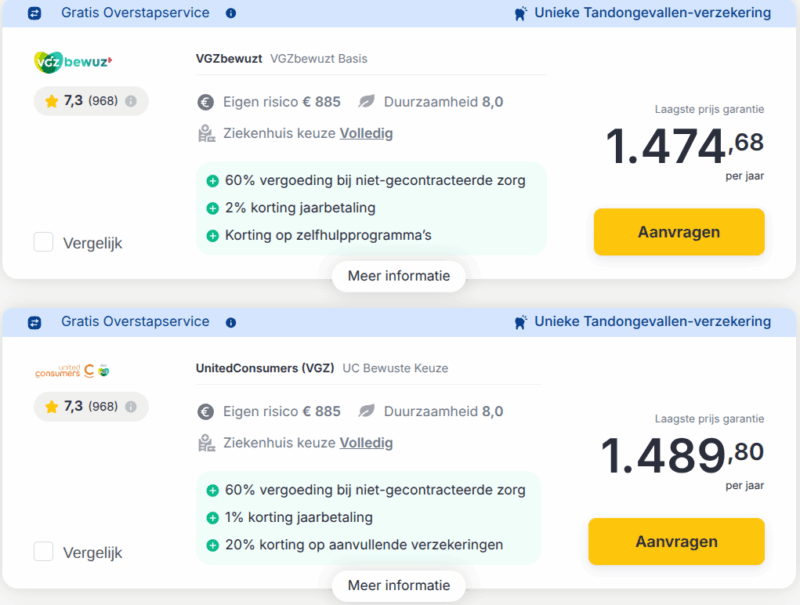

Vervolgens is het tijd om de resultaten door te nemen. Bij mij komt VGZbewuzt als voordeligste optie uit de vergelijker. Deze verzekeraar heeft contracten met de zorgverleners die ik belangrijk vind en kost me bij een eigen risico van € 885,- en een betaling per jaar € 1.474,68 voor het hele jaar. Ik kies daarom in 2026 voor de basisverzekering van VGZbewuzt.

Maak dit jaar nog jouw vergelijking

31 december 2025 is de laatste dag waarop je kunt overstappen van zorgverzekering. Ben je benieuwd naar de voordeligste optie voor jouw situatie? Vul je gegevens in, doorloop de stappen en bekijk hoeveel jij kunt besparen in 2026.

Ben je er nog niet uit? Als je op uiterlijk 31 december je huidige zorgverzekering opzegt, heb je nog tot en met 31 januari 2026 de tijd om een nieuwe verzekering af te sluiten. Deze gaat met terugwerkende kracht in vanaf 1 januari 2026, zodat je alsnog het hele jaar verzekerd blijft.

Reacties

Reactie ontvangen

Je reactie wordt beoordeeld en daarna geplaatst als deze voldoet aan onze huisregels.